Introducción

El sector aeronáutico de alta tecnología en México es considerado altamente productivo

y con perspectivas positivas de crecimiento; es una plataforma de inversión industrial,

innovaciones tecnológicas y generación de empleos especializados en varios estados

de la República Mexicana. La creciente necesidad de reemplazo de flotas de aeronaves

en mercados maduros como el norteamericano y el europeo, el potencial uso de los biocombustibles

en respuesta a los altos costos de los combustibles fósiles, las presiones de organismos

internacionales por el impacto ambiental de las emisiones de dióxido de carbono en

la atmósfera, incentivó el desarrollo de estrategias empresariales globales. En tal

contexto, países como México comenzaron a tener una participación en el mapa de la

producción de bienes aeronáuticos dentro del marco de la Nueva Teoría del Comercio

Internacional (NTCI). Así, se tiene mayor cercanía a las operaciones de las empresas

productoras de equipo original (Original Equipment Manufacturer (OEM), por sus siglas

en inglés), consecuencia de la descentralización de las actividades productivas y,

no tanto, por su experiencia, ventaja comparativa, trayectoria, capacidades endógenas

y/o vocaciones productivas dentro del sector.

La fragmentación productiva como estrategia de las OEM, les ha permitido ser más eficientes

en sus actividades productivas vía la reducción de costos productivos directos o el

aprovechamiento de los beneficios que otorgan los Estados para que las empresas se

ubiquen en sus territorios (Salinas-García, 2016). En el caso de México, efectivamente el gobierno tomó acciones para atraer inversiones

aeronáuticas a algunos estados, los cuales compitieron para la instalación de empresas

extranjeras.

La industria aeronáutica en México se vincula a la aeroespacial por iniciativa de

ProMéxico, a través de la elaboración del documento titulado “Plan de Vuelo Nacional”

como guía para el desarrollo de la industria aeroespacial.1 En su primera versión en el año 2009, es definido como sector estratégico por la

Secretaría de Economía (SE) y se delinearon las metas y estrategias para el desarrollo

del sector aeroespacial en México. Posteriormente se revisó el documento y se creó

el “Pro-Aéreo 2.0, 2012-2020, Programa Estratégico de la Industria Aeroespacial” en

donde participaron instituciones como Conacyt,2 ProMéxico, la SE, la DGAC,3 la Femia,4 el Comea5 y la Fumec6; empresarios y representantes de los clústeres aeroespaciales de Querétaro y Baja

California. El objetivo fue identificar elementos que permitieran consolidar el desarrollo

alcanzado y cerrar la brecha en las regiones de México con bajo desarrollo. El Pro-Aéreo

2.0 integró acciones para impulsar el desarrollo de la industria aeroespacial; entre

las principales metas para el año 2020 fueron: 1) ubicar a México dentro de los primeros 10 lugares a nivel internacional en exportaciones

de la industria aeroespacial, y 2) exportar más de 12,000 millones de dólares en bienes de la industria.

A lo largo de su trayectoria la industria aeroespacial de México ha pasado por dos

grandes momentos: 1) la producción y el ensamble de partes sencillas, y 2) la fabricación de partes más complejas, como turbinas y fuselajes. Las proyecciones

sugieren que la industria será capaz de evolucionar y comenzar a elaborar procesos

propios de diseño, ingeniería y ensamble más complejos (Medina, 2012). La producción de la industria aeroespacial ha sido un proceso de desarrollo industrial

en el norte de México desde hace más de 40 años, con la empresa Honeywell Aerospace

de México, donde se ensamblaban componentes electrónicos que cruzaban la frontera

para ser trabajados por mano de obra mexicana y regresaban a Estados Unidos, donde

eran integrados al producto final (Contreras, 2000).

El Tratado de Libre Comercio de América del Norte (TLCAN) permitió la cointegración

del mercado estadounidense para la industria manufacturera de exportación, donde México

se vislumbraba con un gran potencial por la mano de obra de bajo costo y la colindancia

geográfica con el mercado estadounidense (Mendoza, 2010; Orozco y Domínguez, 2011).

Los esquemas de localización de la industria aeroespacial en México muestran una tendencia

a la creación de clústeres aeroespaciales localizados cerca de industrias como la

automotriz, electrónica, plásticos y metalmecánica. Este tipo de aglomeraciones han

surgido derivado de la localización geográfica, los costos de transporte7 y el acceso a capital humano, lo que genera vínculos verticales entre las distintas

industrias. El sector aeroespacial al igual que la industria automotriz se enmarca

en esquemas de producción globales ligadas a cadenas productivas organizadas a nivel

internacional (Villarreal y Sánchez, 2016; Castillo, 2020). La cercanía con Estados Unidos permite que México sea considerado un territorio

confiable con costos menores, donde las empresas se han visto atraídas para transferir

actividades de mantenimiento de gran densidad de mano de obra (Castillo, 2020).

En el análisis de Castillo (2020), utilizando un modelo econométrico sobre el modelo Heckscher-Ohlin aplicado en el

sector aeroespacial en México, concluye que en el país no se cuenta con la tecnología

y maquinaria necesaria para el proceso de producción, por lo que se importa de otros

países. Derivado de lo anterior, sólo se producen y exportan bienes con un alto grado

del factor trabajo que requieren un menor grado de factor capital (Castillo, 2020).

Los resultados de Castillo permiten comprender la tendencia a exportar aeronaves sin

motor y sus partes. Según este autor se confirma la teoría de Heckscher-Ohlin, que

relaciona la ventaja comparativa con las dotaciones relativas de factores productivos

en un marco de competencia perfecta en los mercados mundiales de bienes y factores

(Castillo, 2020). Para este autor, México debería especializarse en la proveeduría de producción

específica, así como al diseño, integración, ensamble de partes y al mantenimiento

y reparación.

El objetivo del presente estudio es analizar el comportamiento de la industria aeronáutica

mexicana en términos de la composición del comercio exterior en los últimos 20 años

(2000-2020) de conformidad a la Nueva Teoría del Comercio Internacional. Las preguntas

guía son: ¿Cómo han evolucionado las importaciones y las exportaciones de la aeronáutica?,

¿con qué países se está comerciando? y ¿qué tipo de productos (commodities8 o productos finales) se exportan e importan?, los resultados permitirán inferir hasta

donde se han logrado las metas planteadas en el documento Pro-Aéreo 2.0.

La hipótesis que se plantea es que con la instalación de empresas líderes mundiales

del sector aeronáutico en México, a principios de años 2000, y la participación de

los distintos agentes para facilitar las condiciones para su crecimiento y desarrollo,

se crearía un ambiente idóneo para que la composición de la balanza comercial se inclinara

no sólo a la exportación de insumos, sino también a la exportación de algunos productos

finales o insumos de mayor valor agregado. Para llevar a cabo este análisis se utilizó

la base de datos de comercio exterior un Comtrade Database de la Organización de las

Naciones Unidas, debido a su nivel de desagregación de seis dígitos, que permite realizar

un análisis más detallado a nivel de insumos en el periodo de 2000-2020.

I. Relocalización geográfica y estructura productiva mundial de la industria aeronáutica

El valor de la producción de la industria aeronáutica, al año 2020, superó los 582,000

millones de dólares, la región de Norteamérica es la que más participación tiene con

51.1 por ciento del total, Europa concentra 31.02 por ciento y la región Asia-Pacífico

13.93 por ciento, dichas regiones concentran 96.05 por ciento de la producción mundial.

Según información de la compañía europea Airbus, previo a la pandemia, el transporte

aéreo tuvo un crecimiento del 60 por ciento, esto es 6 por ciento por año desde 2015,

con base en los Revenue Passenger Kilometres (RPKS), por sus siglas en inglés) (Martínez, 2020).

El siglo XXI marcó un cambio en la forma de producción de la aeronáutica a nivel mundial,

la tendencia de las economías modificó la producción centralizada, donde las OEM realizaban

las actividades estratégicas en sus países de origen, principalmente las actividades

de ingeniería, Investigación y Desarrollo (I+D), mantenimiento y gran parte de la

manufactura. Dicha estrategia de descentralización se enmarca en la denominada globalización

2.0 caracterizada por la creciente generación, procesamiento e intercambio de datos

a nivel mundial, impulsada por la disputa de liderazgo mundial y una creciente regionalización

de la producción y del comercio a escala internacional, donde la gestión de las cadenas

globales de valor se lleva a cabo en distintos ámbitos geográficos, es decir las actividades

son más descentralizadas (Máynez-Gil, 2020). En este contexto de regionalización, la aeronáutica ha movilizado parte de la producción

a diversas ubicaciones en todo el mundo, donde países como México, China, Rusia, India,

Japón y Marruecos comenzaron a tener presencia en la red global de manufactura como

proveedores de las OEM integradores de aviones (AeroStrategy, 2009).

Las tácticas de relocalización de la proveeduría de las OEM ha sido movilizar actividades

de manufactura, maquila de piezas y/o componentes aeroespaciales a regiones más estratégicas

y cercanas y continuar con el control (centralización) en actividades estratégicas

y ganar ventajas en costos laborales y productivos. En palabras de Salinas-García (2016), se globaliza la producción, pero no la ingeniería compleja o la I+D.

Es una industria con fuerte dependencia de innovaciones, propiedad intelectual, normatividad

y actividades de I+D (Baltazar Jiménez y Velázquez Martínez, 2018); además se caracteriza por una estructura piramidal dominada por OEM que delegan

a los proveedores la evolución de los módulos del resto del proceso productivo (Niosi y Zhegu, 2005; Eliasson, 2010). Los ciclos de producción dentro de la aeronáutica son muy largos, donde el alto

nivel tecnológico en el diseño y manufactura requiere de grandes inversiones; la complejidad

del sistema productivo y la multiplicidad de disciplinas que interfieren en la producción,

determinan una gestión descentralizada de la producción dominada por las grandes armadoras

a nivel internacional (Casalet, 2013).

Las actividades principales de la aeronáutica son el diseño, el desarrollo, la fabricación,

el ensamble, la comercialización, la reparación y la venta de aeronaves. En cuanto

al ciclo de producción se divide en las actividades de I+D, el diseño, la fabricación,

el ensamble, los ensayos y la certificación y finalmente las actividades de mantenimiento.

El mercado de este sector se divide en dos sectores o ámbitos de aplicación: la aviación

civil y la militar. Dentro de la civil se identifican dos segmentos, el comercial

y el ejecutivo; el comercial incluye aeronaves de uno o dos pasillos, para el caso

de la rama ejecutiva incluye los aviones regionales y jets privados (López García et al., 2012).

Algunas de las características principales del sector aeroespacial son la intensidad

científica, tecnológica y de generación y uso de conocimiento, programas del alto

costo y riesgo, ciclos de desarrollo y retorno de la inversión muy largos, producción

en series cortas con gran valor añadido, colaboración internacional en diseño y desarrollo,

fuertes barreras de entrada, importancia crítica de la calidad y la seguridad y finalmente,

el papel del gobierno como regulador, promotor y cliente (López García et al., 2012; Hernández-Chavarria, Domínguez Villalobos y Brown Grossman, 2020).

La cadena global de valor internacional de la aeroespacial es dominada por cuatro

grandes empresas en términos de la cuota de mercado y del grado de especialización

en la producción de aviones comerciales y civiles: i) la European Aeronautic Defence and Space Company (EADS/Airbus) de origen europeo;

ii) la empresa Boeing de Estados Unidos; iii) Embraer de Brasil, y iv) Bombardier de Canadá (Niosi y Zhegu, 2005; López García et al., 2012).

La globalización y la apertura comercial incentivaron grandes transformaciones en

la organización productiva de la aeronáutica que demandó que las empresas transnacionales

(principalmente las OEM), comenzaran a mover parte del proceso productivo a otros

mercados donde transfirieron inversiones; la fragmentación de los procesos productivos

originó que la producción y la organización productiva se diera de forma global (Brown y Domínguez, 2013). En esta fragmentación productiva las empresas se desintegraron verticalmente con

la intención de buscar proveedores externos para el comercio global, lo que dio paso

a que nuevos actores entraran en el mercado, como los países en desarrollo, que en

su mayoría producen componentes con bajo valor agregado y poca especialización, pero

que pueden incursionar en procesos más complejos.

Las decisiones de fragmentación productiva se pueden entender por algunos de los supuestos

de la NTCI, donde la producción y demanda de aeronaves se hace a nivel internacional,

principalmente en regiones de Asia-Pacífico y América Latina, lo que gradualmente

ha ocasionado que las empresas orienten sus estrategias globales hacia dos elementos

importantes: 1) “el desarrollo de una estrategia comercial que ponga en el centro aeronaves más

eficientes para reducir costos operativos y de mantenimiento a las grandes aerolíneas,

y 2) la reducción de costos productivos directos mediante una estrategia de descentralización

de las grandes corporaciones aeronáuticas y la instalación de subsidiarias en países

con ventajas competitivas asociadas a esta cuestión” (Salinas-García, 2016, p. 14).

En el caso de la empresa Boeing su estrategia actual es ampliar su participación en

la producción de aviones de un solo pasillo para el mercado europeo, así como aeronaves

para el sector de defensa y sistemas espaciales y satelitales, con el fin de diversificar

su mercado en más de 150 países (Newairplane, 2023b). Además, están trabajando en programas enfocados a la inteligencia artificial, flotas

de larga distancia y la autonomía de las aeronaves (Newairplane, 2023a).

II: La industria aeronáutica mexicana y su papel a nivel global

A pesar de que la industria aeronáutica en México es muy antigua, tiene sus orígenes

durante el Virreinato en el campo militar, en los estudios de aerostación desde en

el año 1784, es hasta finales del Porfiriato cuando los avances en la aeronáutica

comienzan a tener aplicaciones militares (Nava, 2016). Sin embargo, el crecimiento reciente de la industria aeronáutica en México se puede

analizar desde tres aspectos exógenos. El primero fue la firma en 1994 del hoy extinto

Tratado de Libre Comercio de América del Norte (TLCAN) entre México, Estados Unidos

y Canadá (hoy T-MEC, Tratado entre México, Estados Unidos y Canadá) que facilitó que

empresas estadounidenses (intensivas en mano de obra) se instalaran en la frontera

mexicana; el segundo fue la instalación de la empresa canadiense Bombardier Aerospace

en Querétaro, lo que fomentó la creación de un clúster de proveedores en la región,

y la tercera ola de crecimiento se dio en 2007 debido al aumento del tipo de cambio

del euro, lo que provocó que empresas europeas migraran parte de sus actividades a

la zona dólar, principalmente a Estados Unidos, lo que también tuvo un beneficio para

México con la llegada de empresas extrajeras (Máynez-Gil, 2021).

En este contexto, como estrategia de industrialización, el gobierno federal y algunos

gobiernos estatales, implementaron estrategias para la atracción de empresas extranjeras

de la aeronáutica, con el objetivo de propiciar el crecimiento económico y regional,

la creación de zonas industriales para la generación de empleos y estimular la competitividad

regional. La política de atracción de la industria aeronáutica a México, inició en

los años 2000, con la intención de impulsar el crecimiento y consolidación industrial

hacia sectores de alta tecnología. La estrategia para incentivar la llegada de Inversión

Extranjera Directa (IED) comenzó con la creación y promoción en diversos foros aeroespaciales

a nivel nacional e internacional a través de la plataforma de ProMéxico, institución

que fomentaba la inversión extranjera y las oportunidades de negocio resaltando las

ventajas competitivas de México, en conjunto con el compromiso a nivel estatal y nacional

para la instalación de empresas aeronáuticas. Entre los incentivos destacaban la donación

de terrenos para la instalación de las empresas con miras a la construcción de clústeres,

infraestructura carretera y aeroportuaria, la formación de mano de obra calificada,

asesorías para las certificaciones, exención fiscal y acompañamiento (soft landing) en términos legales, operativos, financieros y aduaneros.

A pesar de que en México hay empresas extrajeras de la aeronáutica con más de 20 años

de operación, principalmente en estados fronterizos, la atracción de IED de la aeronáutica

originó una competencia a nivel estatal, donde la ubicación geográfica, el ambiente

sociopolítico, la disponibilidad de mano de obra joven y calificada, la experiencia

en otros sectores como la automotriz, la metalmecánica y el software, fueron determinantes para la instalación de empresas en algunos estados.

La posición geográfica de México, por su cercanía con Estados Unidos y con dos de

los principales centros de desarrollo de tecnología aeroespacial (Quebec y Seattle),

abrieron la posibilidad de integración industrial y tecnológica (Femia, 2012). El

potencial desarrollo de proveeduría local, los acuerdos comerciales con otras regiones

del mundo, las capacidades productivas de otros sectores como la metalmecánica, facilitaron

la llegada de OEM, proveedores de primer nivel (Tier 1) y de segundo nivel (Tier 2)

de clase mundial a México, principalmente a Querétaro con empresas como Bombardier

Aeroespace, GE-CIAT, Grupo Zafran, Aernnova, y Meggitt.

En el año 2020 México ocupó el lugar 14 como productor mundial de componentes de la

aeronáutica, sólo detrás de países como Corea del Sur, Brasil, Singapur y Rusia y

el tercer lugar como sede de proyectos aeronáuticos en América Latina (Martínez, 2020). Estos datos muestran que aún no se cumplían las proyecciones del Pro-Aéreo 2.0

en el que se esperaba que México estuviera entre los primeros 10 lugares a nivel internacional

para este año. Aunque cabe resaltar que sí se han consolidado distintos clústeres

aeroespaciales en distintas regiones del país como Querétaro, Baja California, Sonora,

Chihuahua y Nuevo León, y recientemente a principios de 2021, se inauguró el clúster

aeroespacial de Sinaloa (CAS) en el marco del desarrollo del parque aeroespacial en

ese estado (Pineda, 2021).

En cuanto a la oferta educativa para la aeronáutica, está enfocada a licenciaturas

en ingeniería aeroespacial, aeronáutica en manufactura, derecho y administración de

aeropuertos y negocios aéreos, ciencias militares, piloto aviador, diseño mecánico

aeronáutico, electrónica y control de sistemas de aeronaves e ingeniería en ciencias

aeronavales y, a nivel técnico superior universitario (TSU)9 se enfoca en mantenimiento en aviónica, motores, aeronaves y maquinados de precisión

(Inegi, 2018). La institución educativa de referencia en la aeronáutica a nivel nacional es la

Universidad Aeronáutica en Querétaro (UNAQ), inaugurada en 2007 como una institución

pública de educación superior especializada en formaciones aeronáuticas.

En cuanto a centros de I+D, destacan el Centro de Investigación Avanzada en Turbomáquina

de la empresa General Electric Aviation (GE-CIAT) que realiza ingeniería aeronáutica

de clase mundial y, en Baja California, el Honeywell Aerospace. Como iniciativa del

Conacyt se creó en 2018, el Centro Nacional de Tecnologías Aeronáuticas (Centa), que

forma parte del Centro de Ingeniería y Desarrollo Industrial (Cidesi) y está enfocado

a la transferencia del conocimiento y desarrollo científico-tecnológico en aeronáutica.

La Universidad Autónoma de Nuevo León (UANL) también cuenta con el Centro de Investigación

e Innovación en Ingeniería Aeronáutica (CIIIA) (Nava, 2016).

Las características del sector y la gobernanza de las cadenas de valor globales son

determinantes en la posición competitiva en eslabones de alto valor agregado, lo cual

requiere de mucho tiempo. En México el grueso de las actividades se concentra en manufactura

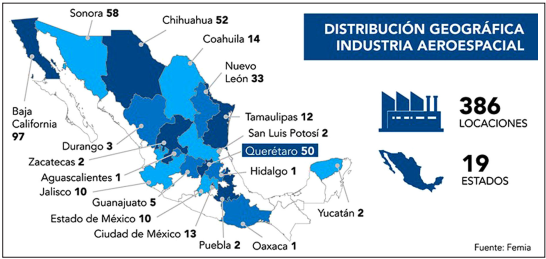

(Guerrero Arellano, 2021). Sin embargo, se observan avances significativos en su crecimiento, al año 2021

en México operan alrededor de 386 empresas del ramo aeronáutico (95 por ciento de

capital extranjero) instaladas en 19 estados del país que han generado alrededor de

60,000 empleos especializados (Guerrero Arellano, 2021; Inegi, 2018) (véase Figura 1).

Figura 1

Distribución geográfica de la industria aeroespacial en México.

Fuente: Femia.

Ochenta y seis por ciento de las empresas se dedican a la fabricación, principalmente

de arneses y cables, componentes de motores, sistemas de aterrizaje, inyección y molde

plástico, fuselajes, composturas, intercambiadores de calor y maquinados de precisión;

12 por ciento están enfocadas a mantenimiento, reparación y reacondicionamiento (MRO)

de motores, fuselajes, sistemas eléctrico-electrónicos, sistemas de aterrizaje, componentes

dinámicos, arreglo y diseño de interiores y sistemas unitarios de poder (UPA), y 11

por ciento realizan investigación, desarrollo e ingeniería en dinámica aeroespacial,

sistemas de control, simuladores de vuelo, técnicas de pruebas no destructivas (NDT),

procesamiento de datos e imágenes, diseño de equipo y sistemas embebidos (Femia, 2012; Máynez-Gil, 2021).

La estructura productiva está conformada por OEM´s como Airbus, Boeing, Embraer y

Bombardier Aerospace, encargados del diseño, desarrollo y venta final de aviones,

responsables de la fabricación de equipos y sistemas de la aeronave como motores,

control de vuelo, alas y sistema de combustible y Tier 2 dedicados a la manufactura

y desarrollo de partes, de acuerdo con las especificaciones proporcionadas por las

OEM y los Tier 1 y por último Pymes locales (Morán Moguel y Hernández Mayo, 2013).

El estado de Baja California concentra el mayor número de empresas; entre las 97 unidades

económicas se ubica la firma Honeywell Aerospace. La principal actividad es la maquila

de piezas aeronáuticas y genera 50 por ciento del empleo total del sector. El estado

de Sonora ocupa el segundo puesto con 58 empresas; se especializa en la fabricación

de aeroestructuras, turbinas, y mantenimiento. Le sigue Chihuahua con 52 empresas

(García, 2017). El estado de Querétaro, a pesar tener menor trayectoria que estados fronterizos,

concentra a 50 empresas y al tercer mayor fabricante de aviones comerciales Bombardier

Aeroespace; además de la maquila de piezas, tiene participación en actividades de

I+D y en la manufactura de piezas más complejas como trenes de aterrizaje, fuselajes

y arneses. El estado de Nuevo León ocupa el cuarto lugar con 33 empresas. Estos cinco

estados concentran la mayor cantidad de operaciones de la aeronáutica en México (véase

Figura 1).

En este estudio se analiza datos hasta el año 2020, sin embargo, es evidente que hubo

afectaciones derivadas de la pandemia por la Covid-19 que se podrían abordar en un

análisis futuro. La pandemia ocasionó un gran impacto en todas las actividades aeronáuticas

con graves consecuencias para las empresas productoras, pasajeros, actividades conexas

al servicio de transporte aéreo, gastos de mantenimiento y remuneración de personal

como resultado de la paralización y/o significativa disminución de las actividades

a nivel mundial (Barone et al., 2020). Por lo que las proyecciones realizadas más allá del 2020 han sufrido modificaciones

y ajustes para los años venideros.

Hacia mediados del año 2020 se reportó una reducción general del tráfico de pasajeros

aéreos de entre 60 y 62 por ciento (Barone et al., 2020). Las empresas del servicio de transporte aéreo tuvieron una disminución del 54.7

por ciento en los ingresos (Barone et al., 2020; Iacus et al., 2020).

Derivado de la pandemia, para finales del 2020 se tenía 14,000 aviones parados en

tierra del total de los 21,000 que volaban en diciembre del 2019. En referencia a

la entrega de aviones terminados tuvo una caída del 74 por ciento. Se prevé que la

recuperación comience a reflejarse para finales del año 2023 (Weikert, 2020; Sánchez, 2021). En términos productivos se ha tenido una disminución significativa, la empresa

Airbus reportó una reducción de la producción del 40% para principios del 2021, lo

que ha forzado a una reducción de la inversión en Investigación, Desarrollo e innovación

(I+D+i) (Sánchez, 2021). En el caso de México la recuperación ha sido paulatina gracias al T-MEC y la relocalización

de empresas de Asia a América como parte del fortalecimiento de las cadenas globales

de producción de componentes aeronáuticos (Weikert, 2020).

III. El comercio exterior

El comercio exterior o comercio internacional se refiere a la introducción de productos

extranjeros a un país y la salida de éstos a otros países (Mercado, 2008). El comercio internacional es un elemento clave en la interacción comercial con

mercados externos, además permite la movilización de mercancías y servicios en distintos

países a gran escala (Almada y Medina, 2016). Desde la perspectiva de Torres et al. (2015), el comercio exterior tiene su fundamento en las diferencias en la dotación de recursos

con las que cuentan los distintos países, así como en sus capacidades y tipo de producción

que incentiva la creación de economías de escala, acceso a mayor diversidad de productos

y volúmenes de producción a menores costos (Martínez Orencio et al., 2015).

Para explicar el comercio internacional han surgido teorías y autores que han hecho

grandes aportaciones para su comprensión, una de ellas es la Teoría Neo clásica del

Comercio Internacional (TCCI). Desde los supuestos de esta teoría, el comercio internacional

se explicaba por la ventaja comparativa, uno de los principales representantes de

esta teoría fue el economista David Ricardo (1817). Este autor consideraba a la mano

de obra como único factor productivo, de la cual dependía el nivel de exportaciones

de una nación, su tesis planteaba que los países se especializaban en aquellos bienes

y servicios que podía producir de forma eficiente y adquirían del exterior los productos

donde eran menos eficientes; es decir, los países se enfocaban en su ventaja comparativa.

De esta forma los países se complementaban y se tenían beneficios derivados de sus

diferencias en términos de fuerza laboral, capital, recursos y por ende se daba un

comercio interindustrial (Steinberg, 2004).

En la teoría neoclásica, en el ordenamiento del comercio internacional “los países

más desarrollados exportarán manufacturas e importarán productos no elaborados, mientras

que los países en vías de desarrollo importaban manufacturas y exportaban productos

no elaborados (materias primas y alimentos) debido al diferente precio relativo de

sus factores” (Steinberg, 2004. p. 24). Otros supuestos de esta teoría eran los mercados perfectamente competitivos, ausencia

de externalidades y rendimientos constantes (Steinberg, 2004).

En la misma línea de la ventaja comparativa surgen el modelo de Hecksher y Ohlin,

el cual planteaba que la ventaja comparativa se daba por las distintas interacciones

entre los recursos de un país, la abundancia de los factores productivos y la tecnología.

En otras palabras, que los países se especializaban en la producción y exportación

de los productos que hacían uso intensivo de los factores de producción abundantes

e importaban aquellos productos que demandan el uso intensivo de los factores de producción

escasos (Bianco, 2019).

A lo largo del tiempo la teoría de la ventaja comparativa mostró que el modelo de

Heckscher-Ohlin es irremediablemente inadecuado como explicación de los patrones comerciales

históricos o modernos, a menos que admitamos las diferencias tecnológicas a través

de países (Castillo, 2020). Por ello, como una crítica a esta teoría surge la Nueva Teoría del Comercio Internacional

(NTCI), la cual mostró que el modelo Heckscher-Ohlin presentaba serias limitaciones

(Orozco Alvarado y Núñez Martínez, 2017). Una de las limitaciones tiene que ver con el hecho de que el movimiento de mano

de obra y el capital entre países a menudo está sujeto a controles en la frontera

y, en general, es mucho menos libre que el movimiento de mercancías (Castillo, 2020).

La NTCI es un enfoque heterodoxo que busca explicar los nuevos procesos de intercambio

comercial a nivel mundial (Hernández Maximiliano, 2009). El principal exponente de esta teoría fue Paul Krugman, cuyo planteamiento teórico

se basaba en la existencia de las fallas del mercado (Gracia Hernández, 2009). La NTCI plantea que, en la realidad, más que un comercio interindustrial, lo que

se da es un comercio intraindustrial (Steinberg, 2004). La propuesta de Krugman (1989) se enfoca en:

-

Gran parte del comercio internacional se debe más a las economías de escala que a

la ventaja comparativa. Esto es, que la producción a gran escala y su concentración

en un solo lugar permite reducir los costes; pues la concentración de la producción

permite la especialización, aun cuando los países tengan un mismo nivel de productividad

y recursos idénticos; 2) muchos mercados internacionales son oligopólicos y no perfectamente competitivos,

y 3) La NTCI plantea que las ganancias del comercio internacional están determinadas

más por los rendimientos crecientes de las economías de escala o las imperfecciones

del mercado, que por las ventajas comparativas absolutas (Orozco Alvarado y Núñez Martínez, 2017, p. 7).

Por lo que se puede decir que la principal contribución de Krugman se enfoca a las

llamadas “economías de escala” donde a mayores volúmenes de producción, menores serán

los costos, lo que facilita la oferta de productos (Mayorga Sánchez y Martínez Aldana, 2008). De acuerdo a Gracia Hernández, los postulados de la NTCI permiten explicar algunos

comportamientos de la economía que no se contemplaban en TCCI, como son: las fallas

de mercado, la competencia imperfecta, las externalidades, la imposibilidad de alcanzar

un óptimo de Pareto, el comercio intraindustrial (CII) y las economías de escala (Hernández Maximiliano, 2009). El CII se refiere a flujos de mercancías de ida y vuelta dentro de una misma actividad

económica, esto es, a exportaciones e importaciones destinadas al consumo final; el

CII genera ventajas comparativas adquiridas (dinámicas), en contraste con los postulados

del modelo Hecksher-Ohlin, que planteaba ventajas comparativas estáticas (Gutiérrez, 2017).

En palabras de Helpman y Krugman, en la práctica, cerca de la mitad del comercio mundial

consiste en el comercio entre países industriales que son relativamente similares

en sus dotaciones factoriales (Helpman y Krugman, 1985). En los resultados de sus diversas investigaciones Krugman plantea que más o menos

tres cuartas partes del comercio internacional de mercancías no se da en competencia

perfecta y rendimientos constantes, al contrario, se desarrolla en un mercado oligopólico

y de rendimientos decrecientes a escala, tal como lo plantea la NTCI (Helpman Krugman, 1985; Krugman, 1998). Desde la propuesta de Krugman et al., 2014, se plantea que en un territorio la concentración de la actividad económica se da

por la interacción de tres factores: los costos de transporte, el tamaño de mercado

y las economías de escala (Krugman et al., 2014).

En suma, para Krugman existen fuerzas centrípetas, como las políticas, económicas

y sociales que permiten la formación de aglomeraciones (externalidades positivas).

Por otro lado, existen las fuerzas centrífugas que provocan externalidades negativas

con el incremento de costos (Krugman, 1991). Bajo esta propuesta las empresas se instalan en países con externalidades positivas

que permitan beneficios económicos (Castillo, 2020).

En esta misma tesitura Stiglitz (1981), analizó el impacto de la información asimétrica en los mercados donde los actores

del mercado no tienen acceso a toda la información de manera clara. Por tanto, Stiglitz

planteó la importancia de la intervención del gobierno para regular, racionalizar

y estructurar los mercados y de esta forma contrarrestar los monopolios, los carteles,

los acuerdos de precios, la manipulación de información y muchas estrategias que propenden

por el bienestar de demandantes y oferentes (Mayorga Sánchez y Martínez Aldana, 2008). En este sentido, la NTCI plantea que la imperfección de los mercados crea incentivos

para la creación de políticas comerciales estratégicas que permitan “crear” ventajas

comparativas donde en un principio no se tenían, los gobiernos son actores estratégicos

en este proceso (Steinberg, 2004).

En el marco de la NTCI y del comercio intraindustrial se da una dispersión de las

actividades industriales de una país o región a otra, dicha dispersión es incentiva

da por la competencia entre las empresas, el costo de la mano de obra, la demanda

de bienes y los costos de transporte (Mayorga Sánchez y Martínez Aldana, 2008). En el caso de la mano de obra, mientras que, desde la propuesta del modelo ricardiano

se determinaba por la ventaja comparativa, en cambio, en la ventaja absoluta, está

determinada por el nivel de salarios entre países (Feenstra, 2016).

En este proceso los acuerdos comerciales bilaterales o multilaterales tienen especial

importancia, ya que potencian el CII. En el caso de México, a partir de la década

de 1990, se adhirió a la política liberal en el comercio internacional, imperante

tanto en países desarrollados como emergentes, un claro ejemplo es el TLCAN (Gutiérrez, 2017). En pro del comercio exterior, se priorizó el fomento a las exportaciones, los socios

estratégicos y la reducción de aranceles como acciones, previo a la firma del TLCAN

(Martínez Orencio et al., 2015). La firma de tratados comerciales ha facilitado el crecimiento del comercio exterior,

ya que permite el flujo de capitales y que los países participen de los beneficios

de la globalización (Almada y Medina, 2016).

De acuerdo con el análisis de Gutiérrez (2016), la apertura comercial permitió a México priorizar la importancia de las ventajas

comparativas adquiridas (no naturales) que fueron fundamentales para la integración

comercial con América del Norte y potencializaron la inversión extranjera directa

en muchos sectores, incluidos la aeronáutica. De acuerdo con Feenstra (2016), una de las ventajas de la entrada de empresas extranjeras en modelos simples conduce

a una ganancia de bienestar debido al aumento de los salarios internos, es decir,

existe un vínculo entre la inversión extranjera y el aumento de los salarios (Feenstra, 2016).

Lo anterior se ha visto reflejado en la composición del comercio con Estados Unidos

de América (EUA), donde las importaciones y exportaciones se focaliza en sectores

manufactureros de alta tecnología como la industria automotriz, autopartes, eléctrica

y electrónica (Gutiérrez, 2016). Para el caso de Estados Unidos, por ejemplo, alrededor de un tercio de las exportaciones

y más del 40 por ciento de las importaciones consisten en el comercio intraempresarial

entre una empresa estadounidense de la aeronáutica y sus filiales; en este marco está

la participación de México con la IED instalada de origen estadounidense (Feenstra, 2016).

En el caso de la aeronáutica las multinacionales involucran la propiedad y la ubicación.

Es decir, las multinacionales verticales son aquellas que tienen su sede en un país,

pero producen en otro para obtener un factor más bajo de precios. También están las

que tienen su sede en un país, pero sus instalaciones de producción en varios países,

lo que significa que la multinacional está integrada horizontalmente (Feenstra, 2016).

En el comercio internacional también se presenta el caso de las empresas que aprovechan

las políticas comerciales para tener un impacto significativo en su ubicación, como

el hecho de subcontratar parte de su proceso de producción a un país con salarios

más bajos (Feenstra, 2016; Grossman y Helpman, 2002).

IV. Metodología

La ruta metodológica de este trabajo fue, por un lado, la revisión de distintas bases

de datos para elegir la que ofreciera información más completa (véase Tabla 1); se seleccionó la base de datos de comercio exterior un Comtrade Database de la

Organización de las Naciones Unidas, por ser una base de datos robusta y por su nivel

de desagregación de seis dígitos, que permite un análisis más detallado a nivel de

insumos de la industria aeronáutica, en el periodo de 2000 a 2020.

Tabla 1

Características de las bases de datos para el análisis del comercio exterior de la

industria aeronáutica.

|

Base de datos

|

Periodo

|

8802* |

8803** |

Moneda

|

País

|

|

unComTrade

|

2000-2020

|

Sí

|

Sí

|

Dólares

|

Mundo

|

|

Badecel/Cepal

|

ND

|

ND

|

ND

|

ND

|

ND

|

|

WITS

|

2000-2015

|

No

|

Sí

|

Dólares

|

USA*/ |

|

OCDE.Stat

|

2000-2020

|

Agregado

|

Agregado

|

Dólares

|

Mundo

|

|

B@ncomext Trade

|

ND

|

ND

|

ND

|

ND

|

ND

|

La UN ComTrade, ofrece información estadística tanto para insumos (8803) como para

productos finales (8802) de la industria aeronáutica, el periodo que abarca es de

2000-2020; asimismo, brinda la información en dólares de la relación comercial México

contra el Mundo. La Badecel ya no está disponible para su acceso al público.

El resto de las bases de datos se descartaron debido a que no son de libre acceso

como la Badecel y la Bancomext (B@ncomext Trade). Por contar con información incompleta

como la WITS que tiene información hasta 2015 y con desagregación a nivel de insumos

(8803) de la relación comercial de México-Estados Unidos. Para el caso de la ocde

Stat, sólo contiene información en un nivel agregado, es decir incluye insumos (8803)

y productos finales (8802) en dólares para la relación de México con el Mundo (véase

Tabla 1).

Por otro lado, se revisaron fuentes diversas de información sobre la evolución de

la industria en México en documentos oficiales de la Femia, Promexico, páginas de

internet de las empresas, libros, revistas especializadas y bases de datos de artículos

científicos como Redalyc, Scielo, Unirioja, entre otras.

Para la integración y análisis de la información se estudiaron las distintas clasificaciones

que ofrece la UN Comtrade Database; para identificar las que corresponden a la aeronáutica,

se eligieron los códigos de producto (Harmonized Commodity Description and Coding

Systems), correspondientes a la clave 8802 que se refiere a Aeronaves (helicópteros

y aviones), naves espaciales, vehículos de lanzamiento suborbitales y naves espaciales;

y la clave 8803 que corresponde a partes de aeronaves (véase Tabla 2).

Tabla 2

Clasificación y subclasificación de las partidas de la balanza comercial de la Industria

Aeronáutica.

|

Clasificación y subclasificación

|

Descripción

|

Insumos (commodities)

|

Productos finales

|

|

8802

|

Aeronaves (helicópteros y aviones) y naves espaciales, y vehículos de lanzamiento

suborbitales y naves espaciales.

|

|

|

|

880211

|

Helicópteros; de un peso en vacío no superior a 2,000 kg.

|

|

x

|

|

880212

|

Helicópteros; de un peso en vacío superior a 2,000 kg.

|

|

x

|

|

880220

|

Aviones y otras aeronaves; de un peso en vacío no superior a 2,000 kg.

|

|

x

|

|

880230

|

Aviones y otras aeronaves; de un peso en vacío superior a2,000 kg. pero no superior

a 15,000 kg.

|

|

x

|

|

880240

|

Aviones y otras aeronaves; de un peso en vacío superior a 15,000 kg.

|

|

x

|

|

880250

|

Vehículos espaciales (incluidos los satélites) y vehículos de lanzamiento de vehículos

espaciales.

|

|

x

|

|

880260

|

Astronave; (incluidos los satélites) y vehículos suborbitales y de lanzamiento de

naves espaciales.

|

|

x

|

|

8803

|

Aeronave; partes de la partida no. 8801 o 8802.

|

|

|

|

880310

|

Partes de aeronaves y naves espaciales; hélices y rotores.

|

x

|

|

|

880320

|

Partes de aeronaves y naves espaciales y trenes de rodaje.

|

x

|

|

|

880330

|

Partes de aeronaves y naves espaciales; partes de aviones o helicópteros.

|

x

|

|

|

880390

|

Partes de aeronaves y naves espaciales; sus partes n.c.o.p. en el capítulo 88.

|

x

|

|

Una vez que se identificaron los sistemas armonizados de codificación y descripción

de mercancías, se llevó a cabo un ejercicio para identificar cuáles corresponden a

productos finales y cuáles a insumos (commodities), es decir piezas que fungen como

materias primas para la elaboración de piezas finales que en su mayoría van dentro

del avión. Posteriormente se organizó la información correspondiente a importaciones

y exportaciones de cada subclasificación de 2000 a 2020 de México comparado con el

mundo. Este ejercicio de análisis de la base de datos conllevó homogenizar la información,

una organización exhaustiva por partida, subpartida, países de origen y destino de

las transacciones, lo que permitió tener una base de datos robusta y organizada sobre

la balanza comercial de la industria aeronáutica para México.

Resultados y discusión

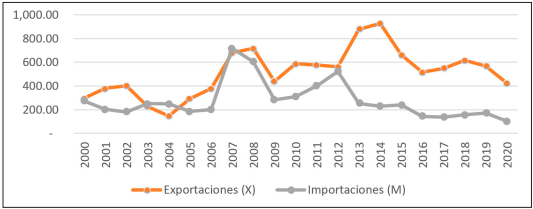

En términos generales la balanza comercial de la industria aeronáutica mexicana ha

tenido un comportamiento superavitario en el periodo bajo estudio (2020-2020); exceptuando

en los años 2003, 2004 y 2009 (véase gráfica 1). El déficit más pronunciado se observa para el 2009 lo que se explica por la crisis

económica internacional que trajo como consecuencia que se cancelaran órdenes de compra,

principalmente para piezas destinadas al mantenimiento y piezas para reemplazo.

Gráfica 1

Comercio exterior de la industria aeronáutica mexicana 2000-2020, en millones de dólares.

Fuente: Elaboración propia con datos de https://comtrade.un.org/data/.

La Gráfica 1 permite observar cómo México ha aumentado sus ventajas comparativas adquiridas a

lo largo de este periodo; principalmente a partir de 2006, donde se comienzan a observar

los efectos de la instalación de empresas transnacionales consecuencia de la política

de atracción que inició en el año 2000, por parte del gobierno federal y algunos gobiernos

estatales, que han impulsado el crecimiento de la industria en México.

Para el año 2000 el superávit de la balanza comercial fue de 24.85 millones de dólares;

mientras que para el 2020 ascendió a 319.56 mdd, lo que refleja un crecimiento significativo,

con respecto al año 2000; en 2020 el crecimiento de las exportaciones fue de 425 por

ciento, en cuanto a las importaciones el crecimiento fue de 44 por ciento. Las exportaciones

en todo el periodo de análisis alcanzaron los 10,823.92 mdd; mientras que las importaciones

fueron, de 5,814.55 mdd; lo que muestra una balanza comercial positiva. De acuerdo

con las proyecciones del Pro-aéreo 2.0, donde se pretendía que para el año 2020 las

exportaciones de la industria ascendieran a 12,000 mdd, los resultados muestran que

se alcanzó 90 por ciento de estas estimaciones, lo cual muestra un crecimiento constante.

Las exportaciones de la industria aeronáutica mexicana se pueden analizar desde dos

clasificaciones: insumos y productos finales. Con respecto a los insumos se han centrado

principalmente en la partida 880330 que se refiere a partes para aeronaves, naves

espaciales aviones o helicópteros con una participación del 78 por ciento para el

periodo 2000-2004, del 71 por ciento para 2005-2009, del 75 por ciento para 2010-2014

y en el último periodo de 2015-2020 fue del 69 por ciento. Es decir, se ha tenido

un crecimiento constante que podría sugerir que México se está especializando en la

producción de partes de aviones; también se tiene mercado en el área de trenes de

rodaje y sus partes (880320), aunque en menor medida, para el último periodo (2015-2020)

este rubro representó 29 por ciento del total (véase Tabla 3).

Tabla 3

Exportaciones de insumos de la industria aeronáutica mexicana a nivel de desagregación

por producto, 2000-2020, en millones de dólares.

|

Subclasificación

|

Comercio

|

2000-2004

|

2005-2009

|

2010-2014

|

2015-2020

|

|

880310

|

Export

|

23,791,389.00

|

39,857,243.00

|

28,807,527.00

|

29,029,404.00

|

|

880320

|

Export

|

76,263,479.00

|

155,536,514.00

|

725,199,609.00

|

979,423,307.00

|

|

880330

|

Export

|

427,956,566.00

|

589,498,891.00

|

2,413,377,497.00

|

2,288,566,193.00

|

|

880390

|

Export

|

14,548,503.00

|

40,360,342.00

|

18,734,292.00

|

3,161,053.00

|

|

Total |

Export |

542,559,937.00 |

825,252,990.00 |

3,186,118,925.00 |

3,300,179,957.00 |

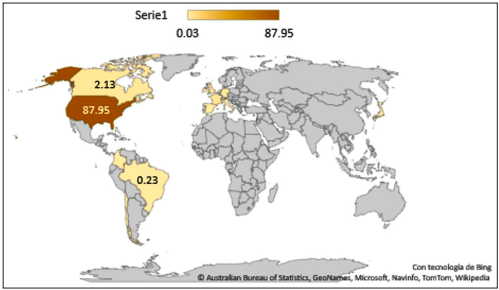

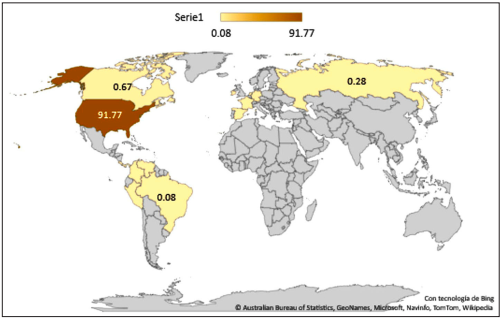

En la Figura 2 se observa el destino de las exportaciones de insumos, 87.95 por ciento se dirige

al mercado de los Estados Unidos, le sigue Reino Unido con 3.65 por ciento, en tercer

lugar, aparece Francia con 2.46 por ciento, en cuarto lugar, Canadá con 2.13 por ciento.

También se exportan insumos a Alemania, El Salvador, Brasil, España, Chile, Países

Bajos, Italia, Irlanda, Colombia y Japón. Los principales destinos están relacionados

con las principales OEM a nivel internacional como la Boeing, Airbus, Bombardier y

Embraer, lo que muestra que México participa en los mercados más importantes de esta

industria.

Figura 2

Exportación de insumos de la industria aeronáutica mexicana 2000-2020 (en porcentajes).

Fuente: Elaboración propia con datos de https://comtrade.un.org/data/.

En lo que respecta a las importaciones de insumos, también se han centrado en partes

de aeronaves y naves, así como partes de aviones o helicópteros (código de producto

880330). Para el periodo de 2000-2004 la participación fue 49 por ciento del total,

para 2005-2009 fue del 66 por ciento y en el último periodo cerró con 53 por ciento.

En segundo lugar, se importan partes para naves espaciales y trenes de rodaje (880320),

donde para el periodo de 2000-2004 fue del 27 por ciento y para el 2015-2020 reportó

36 por ciento. Se observa un comportamiento similar en cuanto a las exportaciones,

ya que se comercia en las mismas partidas, lo que sugiere que en México se hace alguna

transformación en este tipo de productos (véase Tabla 4).

Tabla 4

Importaciones de insumos de la industria aeronáutica mexicana a nivel de desagregación

por producto, 2000-2020, en millones de dólares.

|

880310

|

Import

|

36,321,014.00

|

56,908,490.00

|

59,969,961.00

|

57,634,475.00

|

|

880320

|

Import

|

88,075,717.00

|

81,275,387.00

|

130,365,526.00

|

275,493,936.00

|

|

880330

|

Import

|

160,432,515.00

|

285,894,719.00

|

285,655,650.00

|

406,202,542.00

|

|

880390

|

Import

|

36,673,070.00

|

7,159,550.00

|

7,232,078.00

|

15,277,194.00

|

|

Total |

Import |

321,502,316.00 |

431,238,146.00 |

483,223,215.00 |

754,608,147.00 |

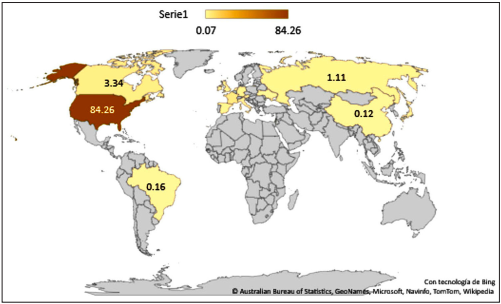

Si se observa el origen de los insumos importados, Estados Unidos tiene la mayor participación

(84 por ciento), seguido de Francia (4.29 por ciento) y Canadá (3.34 por ciento),

al igual que en las exportaciones de insumos, las importaciones provienen de los países

de origen de las tres principales productoras de aeronaves del mundo. China aparece

en el lugar 14 de importación de insumos y Japón en el lugar 11, lo que muestra que

México también tiene relaciones comerciales con el continente asiático para estos

rubros (véase Figura 3).

Figura 3

Importación de insumos de la industria aeronáutica mexicana, 2000-2020 (en porcentajes).

Fuente: Elaboración propia con datos de https://comtrade.un.org/data/.

Pasando a la exportación de productos finales, se comercia con aviones y otras aeronaves

de un peso en vacío superior a los 2,000 kg., pero no superior a los 15,000 kg., es

decir, se enfoca en su mayoría a aeronaves pequeñas (880230). En el periodo de 2000-2004

la participación de esta subclasificación fue 60 por ciento del total, para 2005-2009

pasó a ser 76 por ciento, para los años de 2010-2014 disminuyó hasta 17 por ciento,

se observa que este cambio se transfirió a la subclasificación 880240 correspondiente

a aviones y otras aeronaves; de un peso en vacío superior a 15,000 kg., es decir,

se diversificaron las exportaciones de aviones hacia modelos de mayor peso, sin dejar

de ser catalogadas como aviones pequeños. Sin embargo, para el último periodo la participación

se inclinó casi en su totalidad nuevamente a la partida 880230 con 93 por ciento del

total de las exportaciones (véase Tabla 5).

Tabla 5

Exportaciones de productos finales de la industria aeronáutica mexicana a nivel de

desagregación por producto, 2000-2020, en millones de dólares.

|

Subclasificación

|

Comercio

|

2000-2004

|

2005-2009

|

2010-2014

|

2015-2020

|

|

880211

|

Export

|

21,723,070.00

|

51,617,012.00

|

22,613,047.00

|

1,927,655.00

|

|

880212

|

Export

|

49,654,473.00

|

60,759,774.00

|

59,787,894.00

|

-

|

|

880220

|

Export

|

23,781,505.00

|

5,410,563.00

|

5,812,803.00

|

436,996.00

|

|

880230

|

Export

|

546,310,978.00

|

1,291,076,832.00

|

62,384,824.00

|

33,490,463.00

|

|

880240

|

Export

|

264,928,770.00

|

270,986,996.00

|

197,090,000.00

|

-

|

|

880250

|

Export

|

-

|

-

|

-

|

-

|

|

880260

|

Export

|

6,500.00

|

4,915.00

|

-

|

-

|

|

Total |

Export |

906,405,296.00 |

1,679,856,092.00 |

347,688,568.00 |

35,855,114.00 |

La venta de productos finales de la partida 880230 y 880240 también tiene como principal

destino Estados Unidos con 91.7 por ciento; este comportamiento se puede explicar

por la relación comercial con Estados Unidos, donde la producción de la aeronáutica

es exportada principalmente a este país. En segundo lugar, aparece Panamá con 1.7

por ciento, debido a que el gobierno ha realizado acciones para atraer inversiones

de esta industria, además de promover vínculos con otros países de Latinoamérica e

impulsar la conectividad aérea, prueba de ello es la base de operaciones para atender

vuelos desde Centroamérica que opera en este país, que tiene como finalidad impulsar

la integración regional entre los países de Centroamérica y el Caribe.

Además, en este mercado figuran otros países de América Latina como Costa Rica, Colombia,

Venezuela y Perú (véase Figura 4). Para el caso de Costa Rica, se puede explicar por las inversiones en la ampliación

de aeropuertos, lo cual demanda la adquisición de aeronaves y aeropartes, ampliación

de las flotas y nuevas rutas de vuelo. Para el caso de Colombia, la aerolínea Avianca

ha instalado un centro de capacitación y mantenimiento, que realizará actividades

de reparación de componentes, y fungirá como centro de formación especializada en

América Latina.

Figura 4

Exportación de productos finales Importación de la industria aeronáutica mexicana,

2000-2020 (en porcentajes).

Fuente: Elaboración propia con datos de https://comtrade.un.org/data/.

En cuanto a las importaciones de productos finales, la Tabla 6 muestra mayor diversificación, las cuales se han enfocado en aviones y otras aeronaves

de un peso en vacío superior a 2,000 kg., pero no superior a 15,000 kg. (código de

producto 880230), así como a helicópteros de un peso en vacío superior a 2,000 kg.

(880812) y también de un peso menor a 2,000 kg. (880211). Durante el periodo 2000-2004

la subclasificación 880230 representó 41 por ciento del total, para el siguiente periodo

50 por ciento, pero para los siguientes periodos 2010-2014 y 2015-2020 perdió participación

misma que se puede ubicar en la partida 880812 y 880211.

Tabla 6

Importaciones de productos finales de la industria aeronáutica mexicana a nivel de

desagregación por producto, 2000-2020, en millones de dólares.

|

880211

|

Import

|

122,509,573.00

|

152,208,534.00

|

90,273,354.00

|

98,163,517.00

|

463,154,978.00

|

|

880212

|

Import

|

156,422,991.00

|

316,528,692.00

|

492,091,484.00

|

−

|

965,043,167.00

|

|

880220

|

Import

|

70,966,261.00

|

69,313,034.00

|

116,182,729.00

|

46,498,580.00

|

302,960,604.00

|

|

880230

|

Import

|

346,763,740.00

|

787,770,440.00

|

226,575,063.00

|

53,819,022.00

|

1,414,928,265.00

|

|

880240

|

Import

|

137,756,213.00

|

233,794,621.00

|

306,288,581.00

|

−

|

677,839,415.00

|

|

880250

|

Import

|

−

|

−

|

−

|

−

|

−

|

|

880260

|

Import

|

41,501.00

|

5,462.00

|

−

|

−

|

46,963.00

|

|

Total |

Import |

834,460,279.00 |

1,559,620,783.00 |

1,231,411,211.00 |

198,481,119.00 |

3,823,973,392.00 |

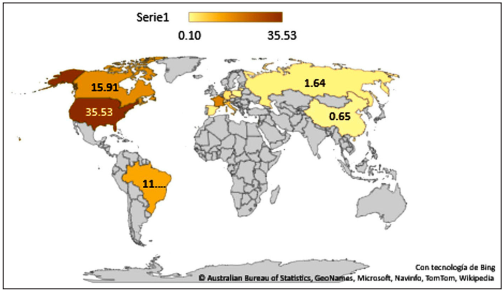

El origen de las importaciones de productos finales también muestra diversificación,

35.53 por ciento proviene de Estados Unidos, 18.01 por ciento de Francia, 15.09 por

ciento de Canadá, 11.9 por ciento de Brasil y 7.68 por ciento de Italia, (véase Figura 5). Este comportamiento está claramente relacionado con las cuatro principales OEM

a nivel mundial, la empresa Boeing de Estados Unidos, Airbus de Europa, Bombardier

de Canadá y Embraer de Brasil, las cuales ensamblan y venden aeronaves en todo el

mundo.

Figura 5

Importación de productos finales de la industria aeronáutica mexicana, 200-2020 (en

porcentajes).

Fuente: Elaboración propia con datos de https://comtrade.un.org/data/.

Si se analiza el dinamismo de las exportaciones e importaciones de insumos, se observa

que el código de producto 880330 es el que más participación ha tenido en todo el

periodo de análisis (véase Tabla 7). Sin embargo, sólo ha tenido un crecimiento positivo en el periodo 2010-2014 del

6 por ciento, con relación al cambio contra el año de inicio, el resto de los periodos

ha presentado tasas de crecimiento negativas.

Tabla 7

Exportaciones de insumos de la industria aeronáutica mexicana, 2000-2020 (en porcentajes).

|

Código de producto

|

2000-2004

|

2005-2009

|

2010-2014

|

2015-2020

|

2000-2020

|

|

880310

|

4.39

|

4.83

|

0.90

|

0.88

|

1.55

|

|

880320

|

14.06

|

18.85

|

22.76

|

29.68

|

24.65

|

|

880330

|

78.88

|

71.43

|

75.75

|

69.35

|

72.82

|

|

880390

|

2.68

|

4.89

|

0.59

|

0.10

|

0.98

|

|

Total |

100 |

100 |

100 |

100 |

100 |

Los insumos que han tenido mayor dinamismo son los correspondientes al código de producto

880320, partes de aeronaves y naves espaciales y trenes de rodaje, ya que a pesar

de que su participación total es menor, ha mostrado tasas de crecimiento positivas

en cada periodo, con respecto al periodo inicial, al 2020 mostró un crecimiento del

11.14 por ciento (véase Tabla 7).

En cuanto al dinamismo de importación de insumos, la partida 880330 presenta mayor

participación y al mismo tiempo ha tenido mayor dinamismo, ya que las tasas de crecimiento

en cada periodo, con relación al primer periodo (2000-2004), han sido positivas. En

cuanto a tasas de crecimiento de la partida 880230 correspondiente a aviones y otras

aeronaves; de un peso en vacío superior a 2,000 kg., pero no superior a 15,000 kg.,

sólo tuvo valores negativos en el periodo 2010-2014, lo que sugiere que se ha diversificado

la producción y los volúmenes de producción en la producción de aeronaves pequeñas

(véase Tabla 8) . Lo anterior refleja que México ha aumentado su participación en la producción

de aeronaves pequeñas, es decir, ha adquirido ventajas comparativas donde antes no

se tenían.

Tabla 8

Exportaciones de productos finales de la industria aeronáutica mexicana, 2000-2020

(en porcentajes).

|

Exportaciones

|

2000-2004

|

2005-2009

|

2010-2014

|

2015-2020

|

2000-2020

|

|

880211

|

2.40

|

3.07

|

6.50

|

5.38

|

3.30

|

|

880212

|

5.48

|

3.62

|

17.20

|

−

|

5.73

|

|

880220

|

2.62

|

0.32

|

1.67

|

1.22

|

1.19

|

|

880230

|

60.27

|

76.86

|

17.94

|

93.40

|

65.10

|

|

880240

|

29.23

|

16.13

|

56.69

|

−

|

24.68

|

|

Total |

100 |

100 |

100 |

100 |

100 |

Por último, en torno a las importaciones de productos finales, la fabricación de aviones

y otras aeronaves de un peso en vacío superior a 2,000 kg., pero no superior a 15,000

kg. es la de mayor participación. Con relación al dinamismo la partida que más creció

fue la de aviones y otras aeronaves de un peso en vacío no superior a 2,000 kg., con

tasas de crecimiento positivas en los últimos 10 años y un crecimiento en todo el

periodo de 33 por ciento.

Conclusiones

En el marco de la NTCI la industria aeronáutica mexicana es un ejemplo de cómo se

pueden generar ventajas comparativa dinámicas donde antes no se tenían. En México,

a partir de los años 2000, distintos mecanismos y acciones provocaron que hoy sea

un actor estratégico que alberga filiales de las principales productoras de aviones

del mundo y comercia con más de 76 países tanto en insumos como en productos finales,

con presencia en América, Europa y Asía.

El TLCAN, hoy T-MEC, tuvo un gran impacto en el crecimiento y desarrollo de esta industria

y facilitó la llegada de inversiones extranjeras de la aeronáutica, además de que

México comenzó a ser atractivo por su cercanía con América del Norte, la mano de obra

calificada de bajo costo y las ventajas del tratado. Aunado a lo anterior, los mecanismos

de atracción al interior y las facilidades ofrecidas por el gobierno nacional y algunos

estatales aceleraron la llegada de empresas OEM como el caso de Bombardier a Querétaro.

Hoy en día se tiene industria aeronáutica en 19 estados del país.

En términos de comercio exterior, en el periodo del 2000-2020, se observa un crecimiento

y diversificación en las exportaciones, se ha tenido un comportamiento superavitario,

es decir, las exportaciones han sido mayores que las importaciones. Para el 2000 se

tenía un superávit de 24.85 mdd, mientras que para el 2020 cerró con 319.56 mdd, esto

es un crecimiento en todo el periodo de 435 por ciento. En total se exportaron 10,823.92

mdd, lo que muestra que las expectativas del Pro-Aéreo 2.0 no están tan lejos de cumplirse,

ya que se proyectaba que para el año 2020 ascendieran a 12,000 mdd.

México tiene participación tanto en insumos como en productos finales, lo que claramente

muestra que se han generado ventajas comparativas dinámicas tal como lo plantea la

NTCI. Para el caso de los insumos en la que tienen mayor aportación es en las partes

de aeronaves, naves espaciales, aviones o helicópteros, donde el principal destino

es Estados Unidos con 87 por ciento, seguido de Reino Unido (3.6 por ciento), Francia

(2.4 por ciento) y Canadá con 2.1 por ciento.

Es evidente que los principales destinos están relacionados con las principales OEM

a nivel internacional como la Boeing, Airbus, Bombardier y Embraer, lo que muestra

que México participa en los mercados más importantes de esta industria. Para el caso

de los productos finales México tiene presencia en aeronaves pequeñas (de un peso

en vacío superior a los 2,000 kg., pero no superior a los 15,000 kg.), también el

principal destino es Estados Unidos con el 91.7 por ciento, en segundo lugar, Panamá

con 1.7 por ciento, y en tercer lugar Los Países Bajos (1.28 por ciento). En este

mercado figuran varios países de América Latina como Costa Rica, Colombia, Venezuela

y Perú. Aun cuando México no tiene una empresa nacional, ha logrado fabricar aeronaves

pequeñas en su totalidad, asociadas a mercados distintos a los de las aeronaves comerciales,

es decir, mercados específicos con actividades diferentes al transporte de pasajeros.

Con respecto al dinamismo de las exportaciones, a pesar de que el código de producto

880330, es el que tiene mayor participación, no es el que más ha crecido, la partida

880320 que corresponde a partes para aeronaves, naves espaciales, trenes de rodaje,

es la de mayor crecimiento, ya que a pesar de que su participación total es menor,

ha mostrado tasas de crecimiento positivas en cada periodo, lo anterior refleja que

México ha diversificado su producción y ha adquirido ventajas comparativas donde antes

no se tenían.

Efectivamente este trabajo ha mostrado la evolución de las exportaciones e importaciones

de la industria aeronáutica en México. Se observa que el principal destino son los

Estados Unidos, aunque a lo largo del periodo han aparecido países de América Latina

y China. En cuanto a producto, aunque su principal mercado son piezas de aeronaves,

también ha avanzado en la producción total de aeronaves pequeñas, lo que muestra diversificación

en la producción de conformidad a la NTCI.

Con relación a la hipótesis planteada se muestra que tanto la instalación de empresas

líderes mundiales del sector, los tratados comerciales, y la participación gubernamental,

han impulsado el crecimiento de la industria, lo que se refleja en una balanza comercial

positiva y que se inclina no sólo a la exportación de insumos, sino también ha permitido

diversificar hacia productos de mayor valor agregado e incluso hacia productos finales

como aeronaves de menor tamaño para un mercado diferente al de la aviación comercial

de transporte de pasajeros, como es el caso de otras aeronaves que no requieren motor

y otras con motor con un peso en vacío superior a los 2,000 kg., pero no superior

a los 15,000 kg., es decir, se han producido en México aeronaves pequeñas en su totalidad.

Se observa que en México todavía no se fabrican aeronaves completas de gran tamaño

de ahí que se importen del exterior, pero sí se observan avances en la fabricación

de aeronaves pequeñas. Dichos resultados podrían sugerir que con el tiempo México

podría ampliar sus oportunidades para avanzar en la fabricación de productos de mayor

valor agregado y con mayor contenido de I+D+I y no solo productos catalogados como

maquila.

Para futuras investigaciones se podrían analizar los efectos ocasionados en el sector

por la pandemia por la Covid-19 en la balanza comercial mexicana consecuencia de la

paralización de la producción, y en la interrupción de las cadenas de suministro y

los problemas de abastecimiento internacional derivado del confinamiento de la población

que hizo caer la demanda de vuelos en todos los mercados.